在保函中约定,受益人提出索赔请求时,由委托人提供证据证明自己已履行基础合同义务,或受益人没有履行基础合同义务。在这种情况下,由委托人承担举证责任,如果委托人不能证明,则承担举证不能的不利后果,推定受益人的索赔成立,银行承担担保责任。

在保函中约定,受益人的索赔请求,必须经过法院或者仲裁机构生效的裁判文书确定,担保银行仅凭仲裁机构的裁决或法院的判决来实施付款或免于付款责任。担保银行于签发保函时往往无法知道申请人在保函所涉及的法律诉讼案件中究竟应承担多大的实际赔偿责任,甚至还不能肯定委托人是否必须作出这样的支付,因此,保函项下是否发生赔付,以及实际上应赔付多大的金额等,都要根据法院的有关判决来确定,而绝不能仅仅依据受益人的单方索赔予以支付。

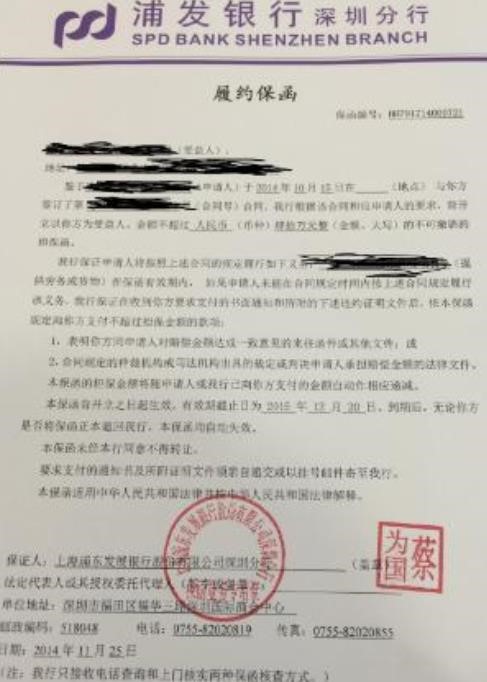

银行保函又称银行保证书,也属银行信用,是指银行应申请人或委托人的要求向受益方开出的,担保申请人一定履行某种义务,并在申请人未能按规定履行其责任和义务时,由担保行代其支付一定金额、或作出一定经济赔偿的书面文件。

其主要内容根据国际商会第458号出版物《UGD458》规定:

(1)有关当事人(名称与地址)。

(2)开立保函的依据。

(3)担保金额和金额递减条款。

(4)要求付款的条件。

国际商会于1992年出版了《见索即付保函统一规则》,其中规定,索偿时,受益人只需提供书面请求和保函中所规定的单据,担保人付款的依据是单据,而不能是某一事实。担保人与保函所可能依据的合约无关,也不受其约束。

以上规定表明,担保人所承担的责任是性的、直接的付款责任。