银行承兑汇票贴现是经营活动还是筹资活动 具有交易实质取得的银行承兑汇票贴现取得的现金是属于经营活动还是筹资活动? 根据企业会计制度问题解答四规定企业将银行承兑汇票向银行贴现,如果约定银行具有追索权应视同票据相关权利义务未转移,应视贴现行为为向银行融资取得短期借款. 该业务取得的现金流入从形式上来看属于融资活动,但在现金流量表编制过程中企业会计准则要求将票据贴现利息作为经营性现金流入的减项,从这点规定是否可以理解为贴现款应作为经营性现金流入.且从实质意义来说该款项也是经营活动取得.

银行承兑汇票是商业汇票的一种,由银行承诺到期付款的汇票称为银行承兑汇票,它的业务特点是信用好、流通性强以及节约资金成本,可以说,银行承兑汇票是有很多优势的,一般到期就可以取钱了,但是要利用好银行承兑汇票,还是有必要了解银行承兑汇票的相关功能的。一、银行承兑汇票背书流程是怎样的 银行承兑汇票背书指的是在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条问件支付确定的金额给收款人或持票人的票据。而背书是一种票据行为,是票据转让的一种重要方式。背书是由答持票人在汇票背面签上自己的名字,并将汇票交回付给受让人的行为。银行承兑汇票背书则是对答银行承兑汇票进行背书。二、承兑汇票贴现利率的计算公式 贴现利息=票面金额*换算成的日利率*贴现日至银行承兑汇票到期日的天数 因银行承兑汇票贴现标准的不同,可能会以月、年为标准。 如果按照月利率计算,则贴现计算公式为:汇票面值 × 月贴现率y% × 贴现日至汇票到期日的月数; 部分银行是按照天数来计算的,贴现计算公式为:汇票面值 × 年贴现率x% × (贴现日-承兑汇票到期日)的天数 / 360。 公式只是大致的承兑汇票贴现计算公式,在实际贴现的过程中,还要根据是否是外地汇票、实际银行托收时间等在计算中加、减天数。因利率变化等原因,银行承兑汇票贴现率还要咨询当地银行。

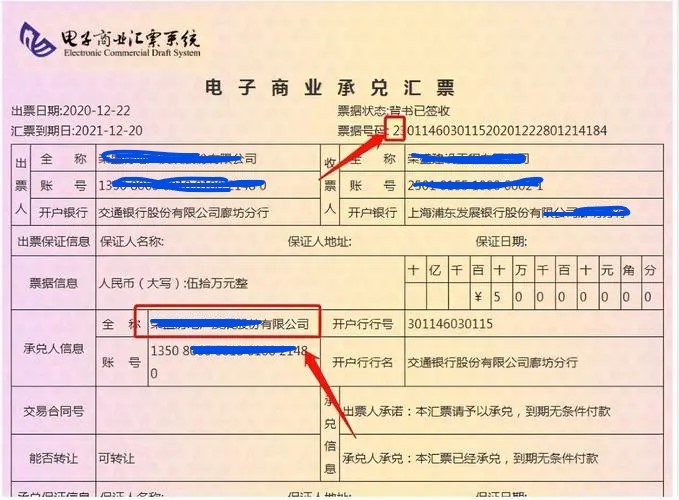

一般情况下银行承兑汇票有三方: 一个是开票人,也就是申请开具承兑汇票的买家,这些出票人一般都是银行的客户,在银行有授信额度。另一个是卖家,也就是接受承兑汇票的一方,在这个过程当中,卖家的地位相对是比较被动的。再一个就是银行,这里面银行起到一个担保的作用,负责无条件承兑。在这里面,这三者的关系是,比如A跟B购买了100万的货物,因为A的资金比较紧张暂时不想用现金支付这笔货款,所以A就找到C银行,然后让C银行开出银行承兑汇票,A再将这个汇票交付给B充当货款。

银行承兑汇票背书是银行承兑汇票主要的转让方式,但在实际业务中,由于操作者在背书过程中种种错误导致出现背书瑕疵票据,直接影响持票人的票据权利。常见背书问题主要有三种。 1、背书签章瑕疵 按我国《票据法》有关规定,银行承兑汇票背书需要进行签章,在票据背面或者粘单背书人签章栏加盖公司财务章与法人章。签章过程中就很容易出现签章过淡、印章化开、签章出框等问题,解决此类背书签章瑕疵,需要签章瑕疵单位出具相关证明。 2、背书骑缝章问题 背书需要在票据背面背书栏内签章,在票据凭证不能满足背书人记载事项的需要,可以加附粘单,粘附于票据凭证上。背书时使用粘单时就涉及到骑缝章问题,常见的背书骑缝章瑕疵主要有粘单处未加盖骑缝章、骑缝章断开等问题。 3、背书抬背不符 抬背不符也是背书过程比较严重的一种背书错误,它主要是指背书中前手被背书人的名称与后手背书人的签章单位不符,从而直接影响银行承兑汇票的贴现与承兑。 据统计,除背书签章瑕疵、背书骑缝章问题、背书抬背不符这三种常见问题外,还有断头背书、有涂改的背书、回头背书等背书问题。所以,银行票据从业人员、企业财务工作者在接收、使用以及转让票据时,应密切注意银行承兑汇票背书问题,切实保护自己的权利。